Ein Einfamilienhaus zu bauen ist ein großes Projekt, das sorgfältige Planung und fundierte Entscheidungen erfordert. Als Bauingenieur und gleichzeitig Bauherr möchte ich dir in diesem Artikel einen Überblick über die wichtigsten finanziellen Themenkomplexe geben, damit du deine Finanzen besser einschätzen kannst. Am Ende des Beitrages gibt es dazu noch ein kleines Rechenbeispiel mit realen Preisen.

Wie viel Eigenkapital wird benötigt?

Ein solides Fundament für das Hausbauprojekt bildet dein Erspartes. Wie viel Eigenkapital genau benötigt wird, hängt stark vom Gesamtpreis des Projektes, von deinem Einkommen und den verfügbaren Sicherheiten ab. Je geringer das Eigenkapital ist, desto höher müssen Einkommen und/oder Sicherheiten sein. Grundsätzlich ist ein Eigenkapitalanteil von 20 % der Erstellungskosten wünschenswert. Das können junge Leute allerdings häufig nicht aufbringen. Lass dich, falls es so ist, dadurch nicht demotivieren. Du hast dafür mehr Zeit zum Abbezahlen und kannst durch den geringeren Eigenkapitalanteil höhere Zinsen in Kauf nehmen. So hat beispielsweise Elias (33 Jahre alt) gerade einmal 20.000 € angespart, kann aber dafür noch über 30 Jahre lang den Kredit abbezahlen, wenn wir von einem Renteneintritt von 67 ausgehen. Die Beispiel-Bauherrin Cordula (47 Jahre alt) hat bereits 100.000 € gespart, muss aber nach ca. 20 Jahren den Kredit abbezahlt haben. Das verfügbare Eigenkapital sollte nach Möglichkeit mindestens für die Erwerbsnebenkosten reichen. Man spricht dann von einer 100 % Finanzierung.

Was zählt alles zum Eigenkapital?

Sämtliches Bankguthaben wie das Guthaben auf dem Girokonto, Tagesgeld, Festgeld, Sparbücher, sowie alle Wertpapiere, die umgehend veräußert werden können. Man kann Fonds, ETF’s und Anleihen schnell verkaufen, weshalb sie zu deinem Eigenkapital angerechnet werden dürfen. Mit den sehr volatilen Kryptowährungen sollte man hier nicht unbedingt planen, da sie von vielen Banken nicht als solide Anlageprodukte akzeptiert werden. Bei Bausparverträgen musst du auf die Konditionen achten und prüfen, ob sie zuteilungsreif und damit anrechenbar sind. Die Verträge haben eine Mindestlaufzeit und können vorher nicht genutzt werden. Ein bereits bezahltes Grundstück für das Hausbauprojekt kann auch als Eigenkapital angerechnet werden, sofern es schon bezahlt ist. Mach dir mal eine kleine Liste und schreib genau auf, welches Guthaben dir für dein Projekt zur Verfügung steht. Beachte dabei unbedingt: mach deine Taschen nicht komplett leer. Du solltest für unvorhergesehene Ausgaben noch zwei bis drei Monatseinkommen in der Hinterhand behalten. So kannst du reagieren, falls beispielsweise dein Auto kaputt geht, ohne gleich in den Dispo zu rutschen.

Welche monatliche Rate kann ich stemmen?

Du hast jetzt Summe X für dein Eigenkapital ermittelt. Machen wir weiter mit deinen monatlichen Einnahmen (linke Spalte) und Ausgaben (rechte Spalte). Diese geben Aufschluss darüber, welche monatliche Rate du dir später leisten kannst. Erstelle dir eine Tabelle, in der du die Werte für dich ergänzt.

Bei Einkommen trägst du bitte dein Nettoeinkommen ein. Wenn ihr im Haushalt zwei Einkommen habt, tragt bitte beide ein. Zusätzlich gelten auch Dinge wie Kindergeld und Kindesunterhalt als Einkommen und werden berücksichtigt. Außerdem kannst du Nebeneinkommen, Dividenden und Mieteinnahmen aus Bestandsimmobilien mit aufführen. Je mehr Einnahmen du hier angeben kannst, desto besser ist das für deine Liquidität. Alle Einnahmen die du nicht genau zuordnen kannst, fasst du als „Sonstige Einnahmen“ zusammen. Aufgepasst: du musst die Einnahmen beim Finanzierungsantrag später auch genau nachweisen. Das kann besonders bei stark schwankenden Nebeneinkommen umständlich sein.

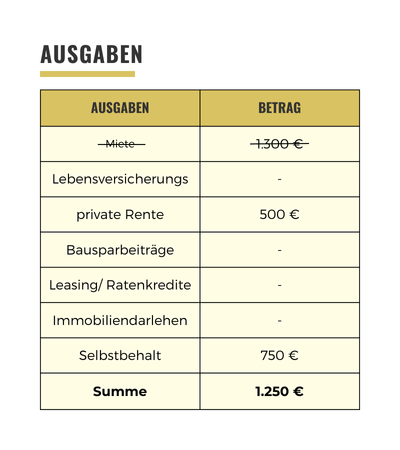

Bei den Ausgaben gehst du ähnlich vor. Trage hier alle monatlichen Verbindlichkeiten in die Tabelle ein. Wenn du das geplante Haus später selbst bewohnst, dann entfällt logischerweise deine Miete. Du musst sie also nicht bei den Ausgaben berücksichtigen. Am Ende steht dann, genau wie bei den Einnahmen, eine Summe. Auf diese Summe addieren Banken noch einen standardmäßigen Selbstbehalt von 750 € für die erste Person im Haushalt. Für jede weitere Person werden 250 € angerechnet. Bei einem Paar mit einem Kind wären das in Summe 1250 €. Diese Kosten sollen die Grundbedürfnisse decken und sind das, was der Haushalt unbedingt zum Leben braucht. Je nach Haushalt kann diese geschätzte Summe natürlich mehr oder weniger stark abweichen. Wenn du deine Haushaltsausgaben monatlich genau protokollierst, dann kannst du hier auch den realen Wert annehmen. Du solltest dann aber auch die zu erwartenden Nebenkosten für das Haus ermitteln. Diese sind unter Umständen höher, als bei deiner aktuellen Wohnsituation. Als Richtwert kannst du die geplante Wohnfläche mit drei multiplizieren. Bei einem Haus mit 100 m² Wohnfläche, ergeben sich so circa 300 € Nebenkosten.

Du hast jetzt Einnahmen und Ausgaben aufgelistet und jeweils die Summe ermittelt. Wenn du die Ausgaben von den Einnahmen abziehst, bekommst du die Restsumme, die du theoretisch für deine monatliche Rate nutzen könntest. Die Betonung liegt auf „könntest“. Du solltest bei deiner Finanzierungsentscheidung unbedingt noch die sogenannte Belastungsquote betrachten. Ein Haushalt sollte nicht mehr als 30 % des Nettoeinkommens aufwenden, um zu wohnen. Egal ob zur Miete oder im Eigenheim. Die 30 % zählen dabei ohne Nebenkosten. Besonders in Großstädten oder Ballungsgebieten sind die Quoten oft über 30 % – das ist ganz normal. Alles was über 40 % liegt, ist aber deutlich zu hoch. Die Quoten gelten als Richtwerte für durchschnittliche Einkommen. Wenn du überdurchschnittlich gut verdienst und beispielsweise ein Nettohaushaltseinkommen von 6.000 € hast, dann wirst du trotz einer eventuellen Belastungsquote von 45 % wahrscheinlich noch gut leben können.

Wie funktioniert eine Baufinanzierung?

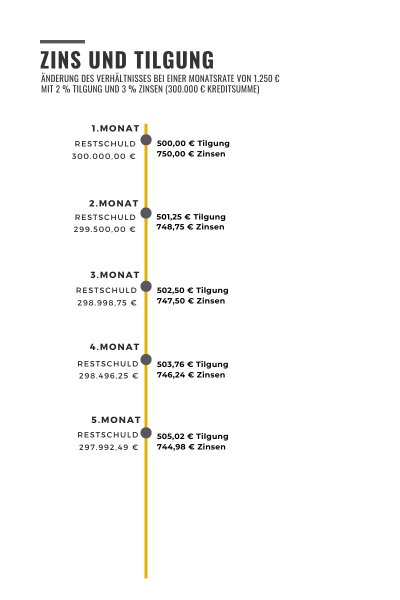

Die meisten Baufinanzierungen werden mit Annuitätendarlehen realisiert. Sie stellen die einfachste Form der Immobilienfinanzierung dar und können deshalb uneingeschränkt von mir empfohlen werden. Du bekommst dafür eine festgeschriebene Summe von der Bank und zahlst sie mit einer monatlich gleichbleibenden Rate zurück. Dabei verschiebt sich fortlaufend das Verhältnis zwischen Zins und Tilgung. Zu Beginn der Laufzeit zahlst du vergleichsweise viele Zinsen. Mit jedem abbezahlten Monat verringert sich die Restschuld, also die Summe, die du der Bank schuldest. Mit sinkender Restschuld sinkt dann automatisch der Zinsanteil der monatlichen Rate. Du tilgst dadurch mehr.

Was ist die Sollzinsbindung?

Bei dem Erstkredit für das Haus vereinbarst du mit der Bank einen festen Zinssatz, der sich über eine bestimmte Anzahl an Jahren nicht verändert. Das ist dann die Sollzinsbindung. Sobald diese Frist vorüber ist und der Kredit noch nicht abbezahlt ist, vereinbart die Bank einen neuen Zinssatz mit dir. Wenn du beispielsweise eine Sollzinsbindung von 15 Jahren gewählt hast, wird der Zinssatz danach aktualisiert. Es gelten dabei dann die aktuellen Zinskonditionen. Je kürzer die Sollzinsbindung ist, desto geringer ist der Zinssatz, den du von der Bank angeboten bekommst. Der geringere Zinssatz geht dafür mit einem höheren Risiko einher. Du kannst schließlich nicht wissen, ob die Zinsen in beispielsweise 15 Jahren gestiegen sind. Das würde dann eine höhere Rate bedeuten, die du eventuell nicht mehr stemmen kannst. Prinzipiell kann man sagen: in Zeiten von historisch niedrigen Zinsen solltest du eine lange Sollzinsbindung wählen. Das geht sogar bis zum Ende der Gesamtlaufzeit deiner Finanzierung. In Zeiten von historisch hohen Zinsen solltest du eine niedrige Sollzinsbindung wählen. Dadurch kannst du den Zinssatz ein wenig schmälern und nach der Zinsbindungsfrist einen hoffentlich besseren Zinssatz bekommen. Übrigens: du hast nach 10 Jahren immer ein Sonderkündigungsrecht, egal wie lange die Sollzinsbindung ist. Wenn du dir also eine Zinsbindung von 20 Jahren gesichert hast, dann kannst du bei einem besseren Zinssatz trotzdem nach 10 Jahren kündigen und neu verhandeln.

Wie läuft das mit den Zinsen und der Tilgung?

Deine monatliche Rate ist in Zins und Tilgung aufgeteilt. Der angegebene Tilgungssatz beschreibt den Prozentsatz der Tilgung bei der ersten monatlichen Rate. Der angenommene Tilgungssatz liegt häufig bei mindestens 2,0 %. Dieser Wert wäre für Elias (33 Jahre alt) wahrscheinlich in Ordnung, um bis zum Renteneintritt schuldenfrei zu sein. Cordula (47 Jahre alt) hingegen, müsste einen höheren Tilgungssatz wählen, damit zum Renteneintritt keine Restschuld mehr besteht. Jeden Monat verschiebt sich das Verhältnis der zwei Prozentsätze. Dieser Effekt verstärkt sich mit jeder weiteren geleisteten monatlichen Rate oder Sondertilgung. Je geringer der Sollzins ist, desto höher sollte man den Tilgungssatz wählen. Natürlich immer im Rahmen der leistbaren monatlichen Rate. Dadurch sinkt die Gesamtzinslast, also die Summe an Zinsen, die du im Laufe der Finanzierung zahlst.

Die Restschuld ist übrigens ein oft unterschätzter Aspekt der Finanzierung. Sie gibt die Summe der Restschulden nach Ablauf der Sollzinsbindung an. Wenn du dir ein Angebot mit niedriger Sollzinsbindung aussuchst, dann muss du unbedingt auf die Restschuld achten. Dies ist nämlich die Summe, die du danach neu finanzieren musst. Hier heißt es dann pauschal: je höher deine Restschuld ist, desto schlechter sind die Zinsen bei der Bank. Das bedeutet für dich: Lass dir, sofern bei der monatlichen Rate noch Luft nach oben ist, lieber den Tilgungssatz erhöhen oder leiste gar Sondertilgungen. Das verringert die Restschuld und verbessert die Konditionen für deine Anschlussfinanzierung.

Beispiel: Was kostet ein Einfamilienhaus mit ca. 125 m² inklusive Grundstück und Nebenkosten?

Wir gehen bei unserem Beispielobjekt von einem durchschnittlichen Einfamilienhaus mit 125 m² Wohnfläche und einem Grundstück in Sachsen-Anhalt aus. Das Haus wird von einer Baufirma erstellt. Die Maler- und Bodenbelagsarbeiten übernehmen wir in Eigenleistung. Das Grundstück ist in Wittenberg und kostet in unserem Rechenbeispiel 100.000 €. Hinzu kommen die Grunderwerbssteuer für Sachsen-Anhalt mit 5 % des Grundstückskaufpreises und ca. 2,5 % für Notar- und Grundbuchkosten. Wir haben das Grundstück ohne Makler gekauft. Mit Makler könnt ihr mit extra Gebühren von 3,5 bis 7 % des Kaufpreises rechnen. Die Anschlüsse für Wasser, Strom und Glasfaser liegen bereits auf dem Grundstück. Wir kalkulieren also nur 15.000 € Erschließungskosten für den Weg von der Grenze bis in das Haus ein. Sonstige Kosten für eine Zisterne oder die Versickerung von Regenwasser haben wir mit 5.000 € berücksichtigt. In diesem Beispiel sind keine Herrichtungskosten für Baumfällarbeiten oder einen Abriss enthalten. Das Haus laut Verbraucherbauvertrag soll 250.000 € kosten. Die Grunderwerbssteuer auf den Hauspreis wird in diesem Beispiel nicht fällig, weil das Grundstück nicht von der Baufirma erworben wurde. Die Baufirma geht von einem idealen Gelände aus, was meist nicht der Fall ist. Wir haben also auf Grundlage eines Bodengutachtens 20.000 € extra für die Erdarbeiten kalkuliert. Die Maler- und Bodenbelagsarbeiten, der Zaun, die Terrasse und die Einfahrt machen wir in Eigenleistung: hier wurden 50.000 € veranschlagt. Die Fertiggarage inklusive Fundamente soll 15.000 € kosten und die Vermessungskosten betragen insgesamt 3.000 €. Mit einem Puffer für besondere Wünsche oder Änderungen von 10.000 € kommen wir am Ende zu einer Gesamtsumme von 475.500 €.

Wie behalte ich die Baukosten im Blick?

ANZEIGE: Der Bau eines Einfamilienhauses ist eine erhebliche finanzielle Investition. Mit der richtigen Planung und einem durchdachten Finanzierungsplan kannst du die Kosten jedoch gut planen und kontrollieren. Um eine Übersicht über die Baukosten zu behalten, hatte ich während der Bauphase eine sehr umfangreiche Excel-Liste geführt. Das geht heute einfacher und besser: POCASIO hilft dir den Hausbau und die Kosten zu organisieren. Welche Kosten sind geplant, wie hoch sind die tatsächlichen Kosten und welche Position verursacht Mehrkosten? Trage die geplanten Kosten ein und ergänze sie später um die tatsächlichen, um immer im Blick zu behalten, wie sich die Kosten von deinem Haus entwickeln. Darüber hinaus gibt es einen Bauzeitenplan, eine To-Do-Liste und eine Dokumentenverwaltung.

Klicke hier um zum Hausbauorganizer zu gelangen.

Das sind die Funktionen von POCASIO: